Fiche de révision La mesure des richesses produites : l’exemple d’une entreprise

La mesure des richesses produites

- Le chiffre d’affaires (ou recette totale) désigne le montant total des ventes réalisées par une entreprise. On l’obtient grâce à la formule suivante :

chiffre d’affaires = prix de vente × quantités vendues

- Le chiffre d’affaires n’indique en rien ce qu’un producteur a utilisé et consommé pour obtenir ce qu’il a produit. C’est la raison pour laquelle, les économistes préfèrent mesurer la valeur ajoutée.

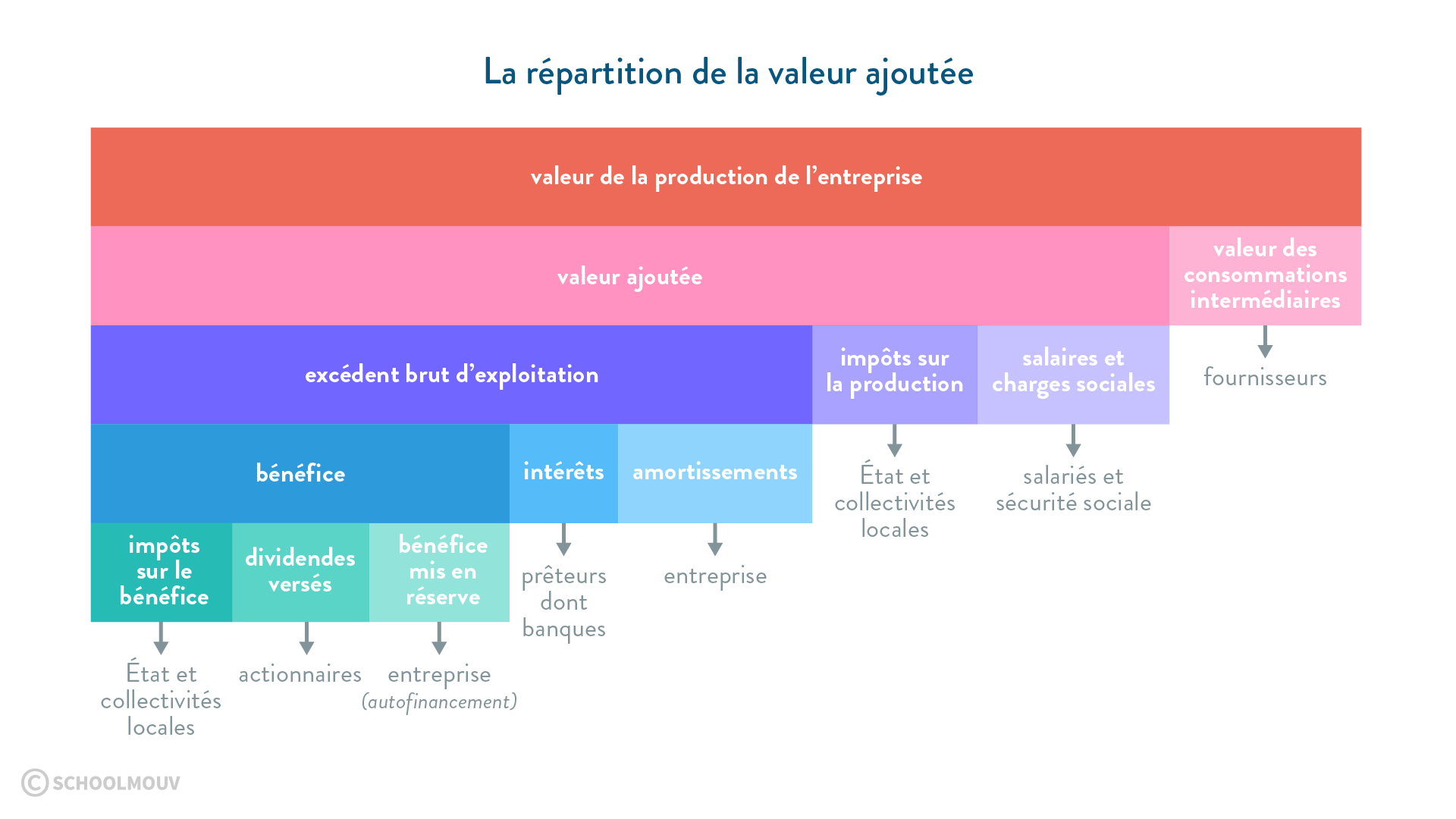

- La valeur ajoutée mesure la richesse créée par une entreprise au cours de son cycle de production. C’est la différence entre la valeur de la production et la valeur des consommations intermédiaires :

valeur ajoutée = chiffre d’affaires - valeur des consommations intermédiaires

- Il ne faut pas confondre les consommations intermédiaires et les facteurs de production que sont le travail et le capital fixe.

- La richesse créée par l’entreprise (la valeur ajoutée) est mesurée en soustrayant de la valeur de la production la valeur des consommations intermédiaires qui sont elles-mêmes des richesses créées par des entreprises situées en amont du cycle de production.

L’importance de la valeur ajoutée dans le circuit économique

- La somme des valeurs ajoutées de l’ensemble des entreprises correspond à l’ensemble des richesses créées dans une économie. En comptabilité nationale, la somme des valeurs ajoutées est appelée produit intérieur brut (PIB).

- La valeur ajoutée permet la rémunération des facteurs de production que l'entreprise distribue (répartie) sous forme de revenus à différents agents économiques. Ainsi, la valeur ajoutée créée dans chaque unité de production est la source des revenus dans une économie.

- Les salariés reçoivent un salaire fixé par le contrat de travail.

- Les propriétaires du capital de l’entreprise font des profits.

- Le profit (ou EBE pour excédent brut d’exploitation) désigne le revenu de l’entreprise. On peut calculer ce montant à l’aide de plusieurs formules simples :

Profit = valeur ajoutée – salaires

Profit = recette totale (CA) – Coûts de production

- L’entreprise peut utiliser ses profits de différentes manières. Elle peut :

- épargner afin d’investir (investissement de capacité, investissement de renouvellement, investissement financier, investissement immatériel) ;

- rembourser les créanciers (les banques notamment) ;

- rémunérer les actionnaires (on parle alors de dividendes) ;

- payer l’impôt sur les sociétés ou l’impôt sur le revenu.